Wyobraźcie sobie następującą sytuację. Hipotetyczną, lecz jak najbardziej realną.

Podatnik występuje z wnioskiem o interpretację indywidualną przepisów prawa podatkowego. Nasz bohater jest bardzo wylewny i skrupulatny, stąd też wnioskując o interpretację wyjaśnia bardzo szczegółowo, że zakupił 100 szt. towaru „X” i zamierza sprzedać ten towar 100 różnym kontrahentom.

Interesuje go możliwość zwolnienia przedmiotowego z art. 43 uVAT.

Mamy zatem ten sam towar i 100 różnych kontrahentów, co nie ma znaczenia, bowiem są to tożsame zdarzenia przyszłe, niczym nieróżniące się. Po prostu, Podatnikowi wymsknęło się, że dokona 100 transakcji, jednak są to zdarzenia „kopiuj-wklej” – nie ma między nimi żadnych różnic. Oczywistym jest, że organ interpretacyjny nie będzie analizował każdej transakcji z osobna, lecz zbiorczo odniesie się do czynności odpłatnej dostawy towaru „X”.

WEZWANIE Krajowej Informacji Skarbowej : Wniosek o interpretację dotyczy 100 różnych zdarzeń przyszłych, stąd też wzywamy do dopłacenia 3 960 zł (40 zł od każdego kolejnego zdarzenia przyszłego) w terminie 7 dni. W innym wypadku państwa wniosek o interpretację pozostawimy bez rozpatrzenia.

Czy to możliwie? Otóż tak.

W prowadzonej przez nas sprawie we wniosku o interpretację wskazaliśmy, że Podatnik nabył nieruchomość, na którą składa się kilkanaście lokali mieszkalnych, które w przyszłości zostaną sprzedane. Podatnik chciał mieć pewność, że późniejsza sprzedaż tych lokali będzie korzystać ze zwolnienia przedmiotowego z art. 43 ust. 1 pkt 10 uVAT. Wszystkie lokale zostały po raz pierwszy „zasiedlone” w tym samym okresie, więc organ interpretacyjny nie musi analizować każdej transakcji z osobna. Sprzedaż wszystkich lokali będzie tożsama. Różnicę będą stanowić jedynie metraż i cena.

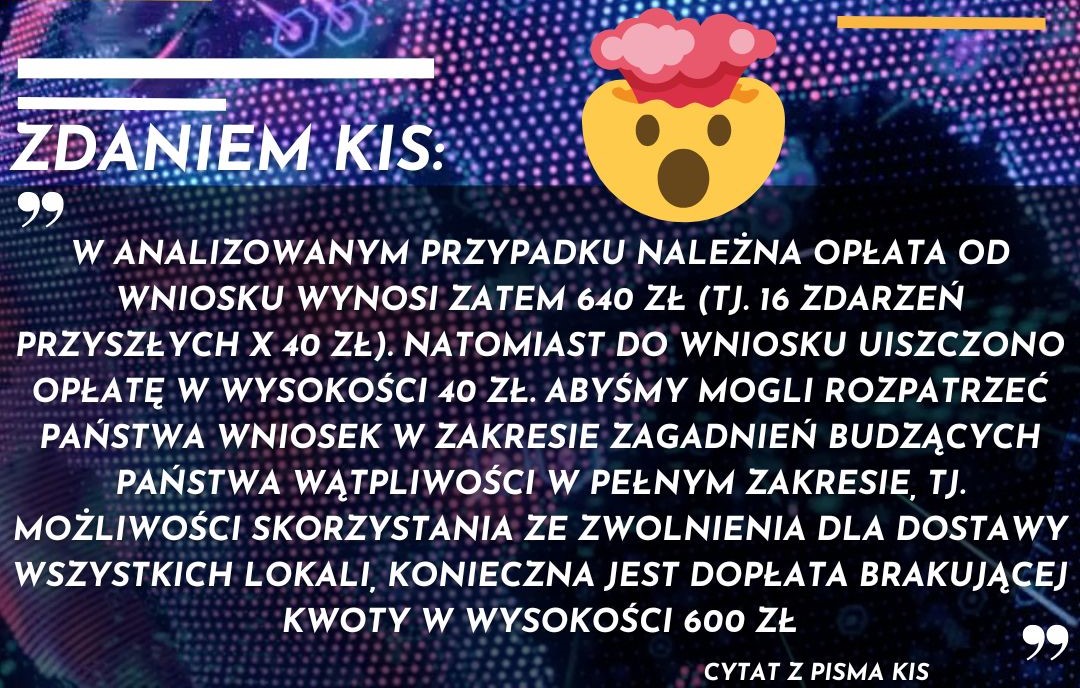

Dyrektor Krajowej Informacji Skarbowej uznał, że wniosek dotyczy kilkunastu różnych zdarzeń przyszłych i wezwał Podatnika do dopłaty kilkuset złotych od wniosku.

W akcie protestu zatelefonowałem do KIS, gdzie uzyskałem informację, że sposób, w jaki KIS podchodzi do liczenia zdarzeń przyszłych wynika z wewnętrznych wytycznych, które zmieniły się kilka lat temu.

Słusznie stwierdził niegdyś Ryszard Kapuściński: „Kto za dużo pyta, dostaje za dużo odpowiedzi”.

Wystarczyło zapytać tylko o jeden lokal.

Mateusz Milan

właściciel MTM TAX ADVISORY